양도소득세 장기보유 특별공제를 살펴보세요

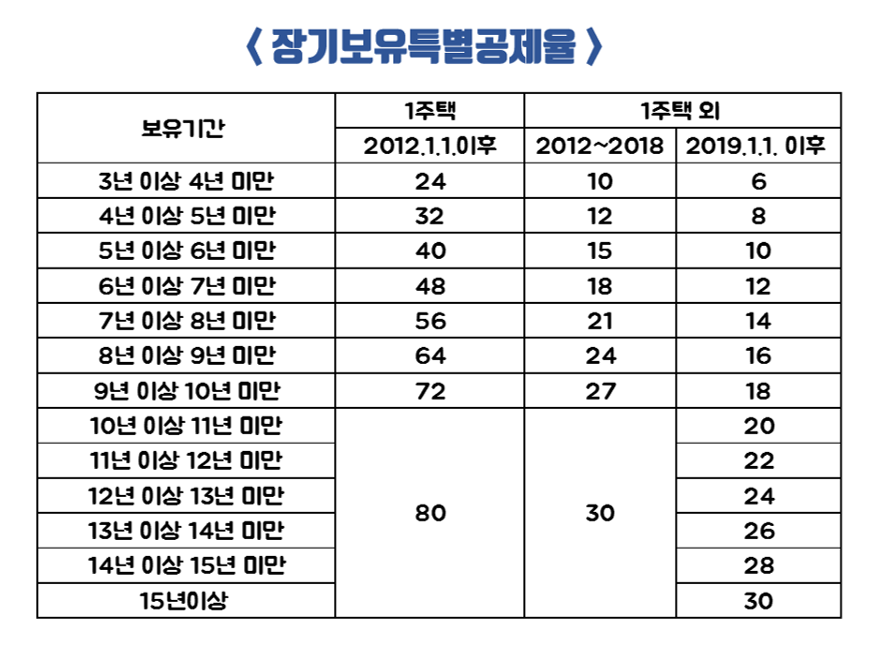

양도소득세 장기보유 특별공제를 활용하면 세금부담을 줄이는 데 도움이 됩니다. 보유기간이 3년을 초과하는 경우에는 상황에 따라 일정부분을 차감합니다. 이는 토지나 건물에 적용되며, 양도차익에서 일정부분을 차감하여 금액을 산출할 수 있습니다. 일반형은 3년이 지나면 6%가 적용되며, 매년 2%씩 추가로 올라갑니다. 15년 이상 지나면 한도는 30%이다.

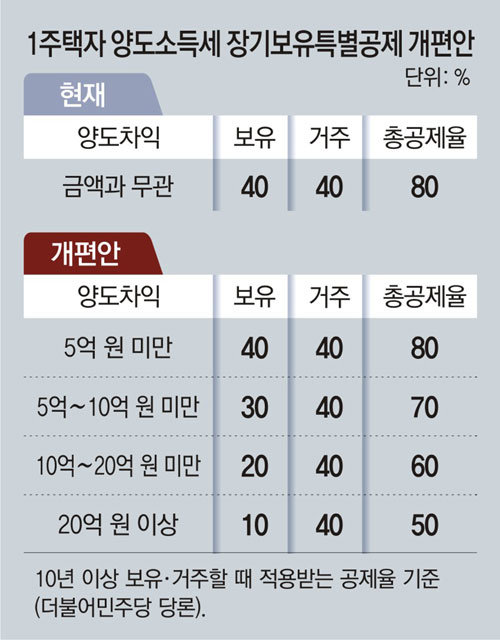

1가구 1주택이고 양도가액이 12억 원 이상인 경우 10년 이상 보유 및 거주 기간에 따라 최대 40%를 공제한다. 두 가지를 합치면 최대 80%까지 받을 수 있어 매우 도움이 됩니다. 3년 이상 보유율은 12%에 4%가 추가로 인상되며, 2년 이상 거주할 경우 8%가 적용된다.

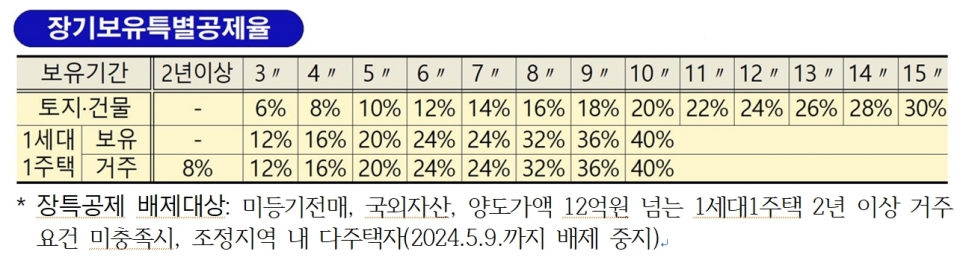

양도소득세 장기보유특별공제율을 살펴보면, 일반 토지 및 건물의 경우 3년 이상 보유 시 6%, 4년 초과 보유 시 8%, 5년 보유 시 10%입니다. 15년은 30%이며 초과 금액은 없습니다. 1가구 1주택의 경우 세율은 3년 12%, 4년 16%, 5년 20%이다. 지난 10년은 40%가 될 것이다. 2년 이상 거주 시에는 8%, 3년 동안 12%, 4년 동안 16%, 5년 동안 20%, 10년 이상 동안 40%가 공제됩니다.

미등기 전매를 한 경우, 조정대상 지역에 다주택을 보유하고 있는 경우, 가액이 12억 원을 초과하는 경우 등 양도소득세 장기보유특별공제를 받을 수 없는 경우가 있습니다. 그리고 당신은 그 곳에서 2년 이상 살지 않았습니다. 또한, 조합원으로부터 점유권을 취득한 자 또는 해외자산에 대하여는 적용되지 않습니다. 생각보다 복잡하기 때문에 글만 보고 판단하지 마시고 주의하셔야 합니다. 최근에는 조정대상이 완화되면서 다주택 보유자라도 양도소득세 장기보유 특별공제 대상에서 제외되지 않는 경우가 많다. 원래의 추가 세율은 일시적으로 중단되었으며 향후 연장될 수 있습니다. 구체적인 요율은 거래 연도(2008년 1월 1일부터 3월 20일, 12월 31일)에 따라 다릅니다. 또한 2009년 1월 1일부터 2011년 12월 31일까지, 2019년 1월 1일부터 12월 31일까지는 다른 요율이 적용됩니다. 특례로 장기일반민간임대주택이나 10년 이상 임대 후 공공지원 민간임대주택을 양도하는 경우에는 양도세율이 70%이다. 8년 이상이면 50%입니다. 양도소득세 장기 보유 특별공제 중 조세특례제한법은 민간건축물 임대차 등의 경우 6년이 경과하면 기한에 따라 매년 2%를 추가로 공제하도록 규정하고 있다. . 종류마다 조건이 다르기 때문에 잘 살펴보실 필요가 있습니다. 해당 여부를 알아보고 세액 계산 시 적용하면 부담 완화에 도움이 됩니다.