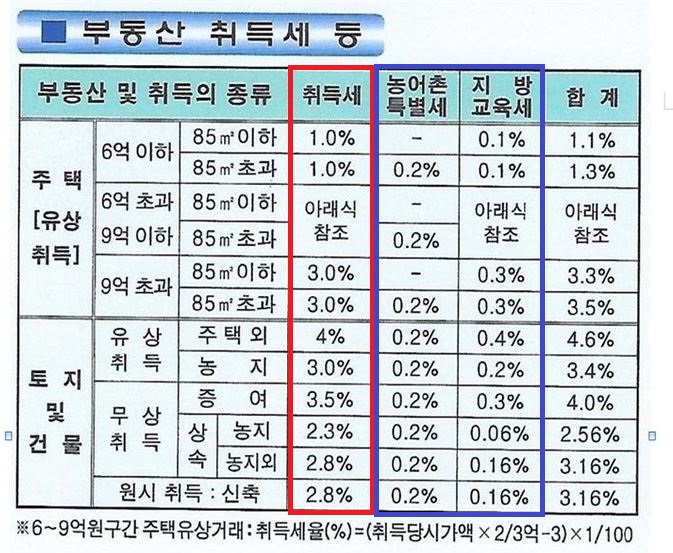

부동산 취득세 취득세율

부동산 관심이 치솟는 시기에 스마트한 주택 구매 계획을 세우기 위해서는 관련 정보를 숙지하는 것이 중요하다. 그 중 문제로 다루는 내용은 조세와 관련된 것으로, 일반적으로 주택은 조세와 동시에 진행되는 구조이다. 그래서 개념을 제대로 잡지 못하면 예상치 못한 세금이 큰 부담이 될 수 있습니다.

이것을 부동산 취득세라고 하며, 매입할 때 뿐만 아니라 처분할 때도 징수합니다. 또한 보유의 경우도 마찬가지이며, 재산세와 종합부동산세의 형태로 납부합니다. 팔 때는 차익 금액에 따라 양도소득세를 내야 하는데, 콘도를 사지 않아도 세금이 발생하는 경우가 있어 금전적 부담을 감수해야 한다.

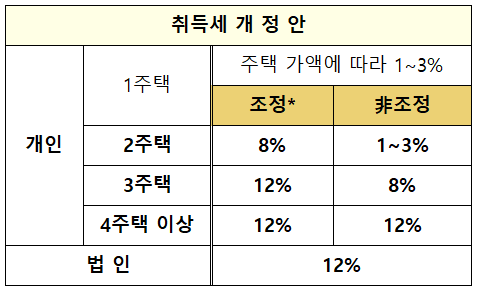

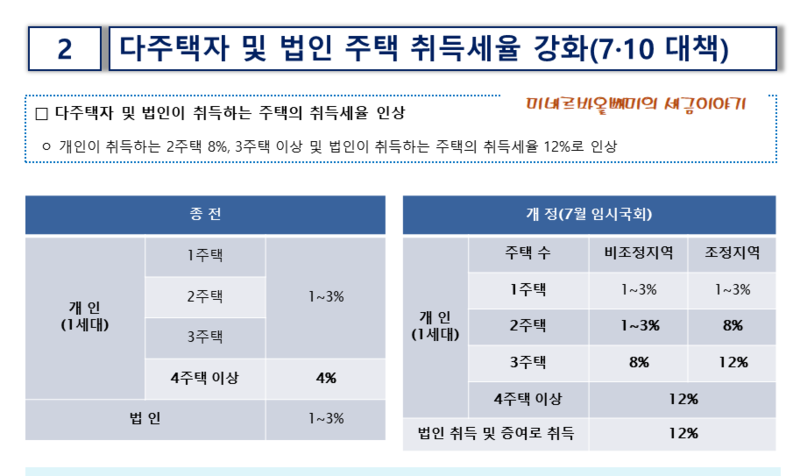

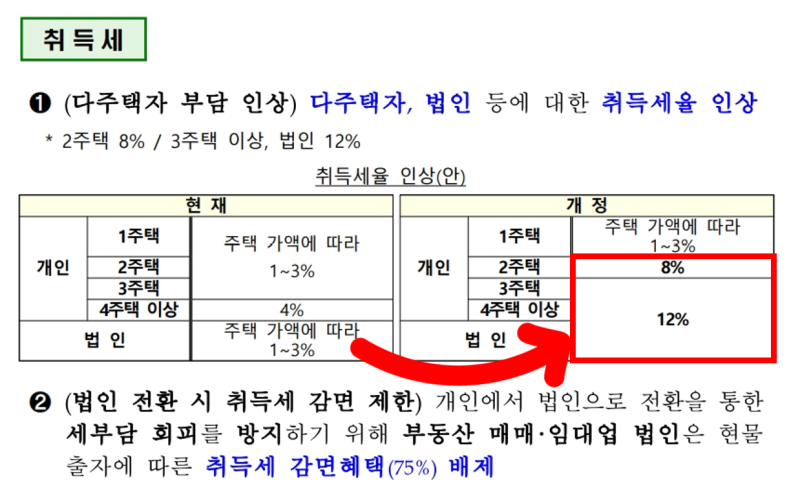

보통 돈을 주고 집을 취득하는 행위를 유상 상속이라고 하지만 수수료를 내지 않고 취득하는 경우도 있습니다. 이는 증여나 상속 등 타인의 의사에 따라 별도의 대가를 지불하지 않고 무상으로 상속받는 것입니다. 마찬가지로 부동산취득세 납부의무가 있는데 능동소득이 아닌 수동소득이기 때문에 면제된다. 집값 상승에 큰 영향을 미치는 다세대 주택의 투기 수요를 막기 위함이다. 주택을 2채 이상 소유한 경우 중과세가 변경되었습니다. 먼저 부동산 매입세율의 세부 수치를 살펴보자.

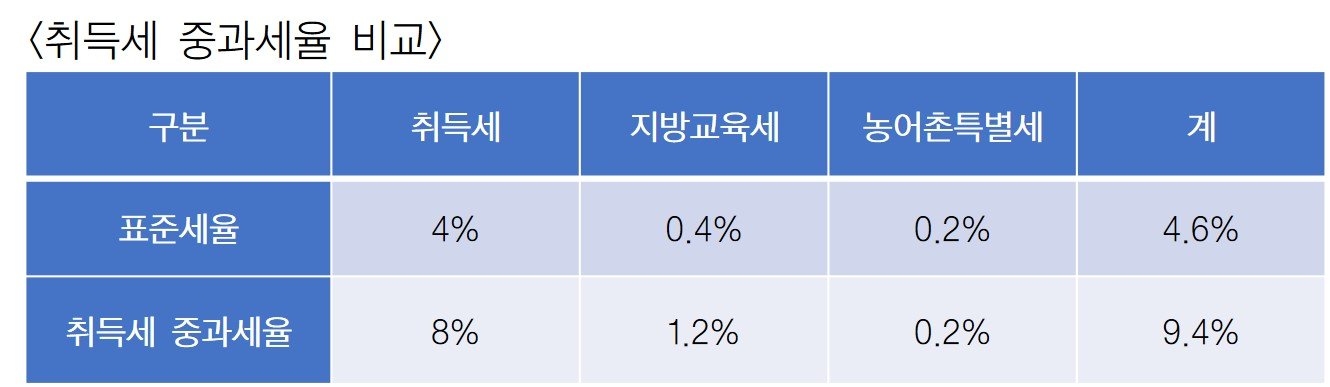

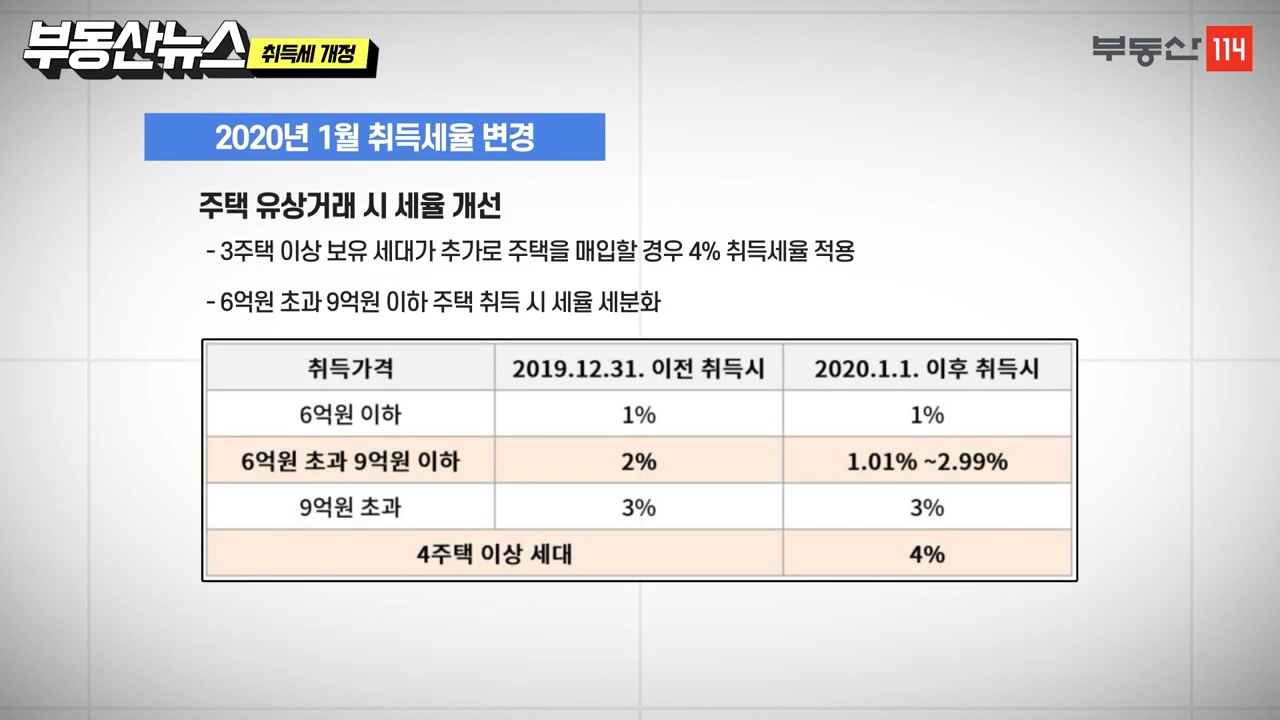

적용되는 세율은 지역에 따라 다르지만 주택을 소유할 때 모두 동일한 1~3%의 세율로 과세됩니다. 그러나 Erfang부터는 숫자가 다른 값으로 변경되어 조정된 영역은 8%이고 조정되지 않은 영역은 이전과 동일합니다. 3방 조정면적은 12%, 법인주택과 4방 조정면적은 동일하고 비조정면적은 부동산취득세를 8%로 대폭 감면한다. 두 집은 세금이 많이 부과됩니다. 집계는 가구 단위로 이루어지며 일정 지분만 있어도 같은 계산이 됩니다. 특히 과거에는 매매권과 거주권을 따로 산정하지 않았으나, 전년도 8월 12일 이후 취득한 것은 주택수에 포함시켰다.

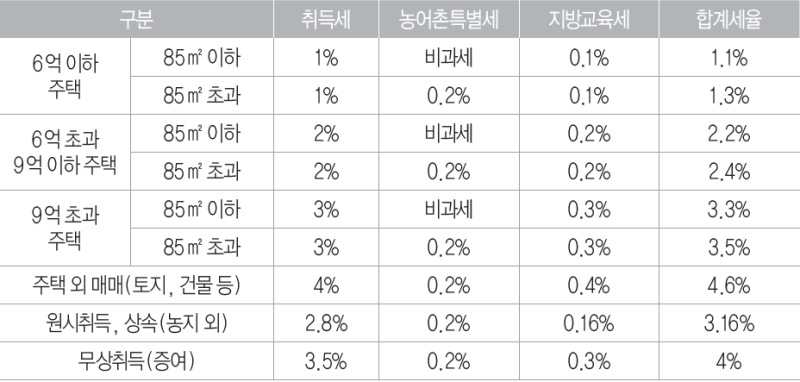

반대로 공시지가 1억 위안 미만인 곳은 포함하지 않고 부동산 취득세는 단일세율 1%로만 계산한다. 단, 일시적으로 세컨드 하우스 오너가 되는 상황, 생애 최초의 상황, 구입가격 등에 따라 일정 비율의 감면 또는 면제가 됩니다. 만족스러운 결정을 내리시기 바랍니다.