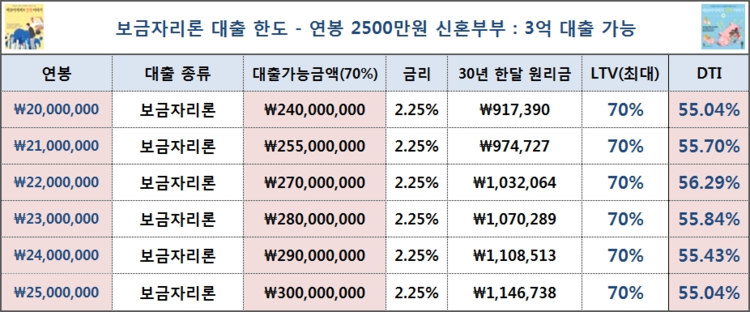

10. 징검다리 보금자리론 동시대출 및 분양권 분양아파트 분양가와 실거래가(2021년 10월 1일부)를 함께 공개합니다. (이건 서민에게 가장 좋은 정책인 것 같습니다. 서민대출과 네스팅론을 동시에 신청해야 하는 경우에는 동시에 신청할 수 있습니다. 일반적으로 디딤돌론은 금리가 상대적으로 낮기 때문에 디딤돌대출로 전액대출 가능 대출한도 내에서 나머지 금액을 대출 (네, 3억 필요합니다. 디딤돌대출로 2억 2천만까지 빌린 후 보금자리론으로 8억 빌릴 수 있습니다.)

https://www.hf.go.kr 한국주택금융공사 홈페이지.

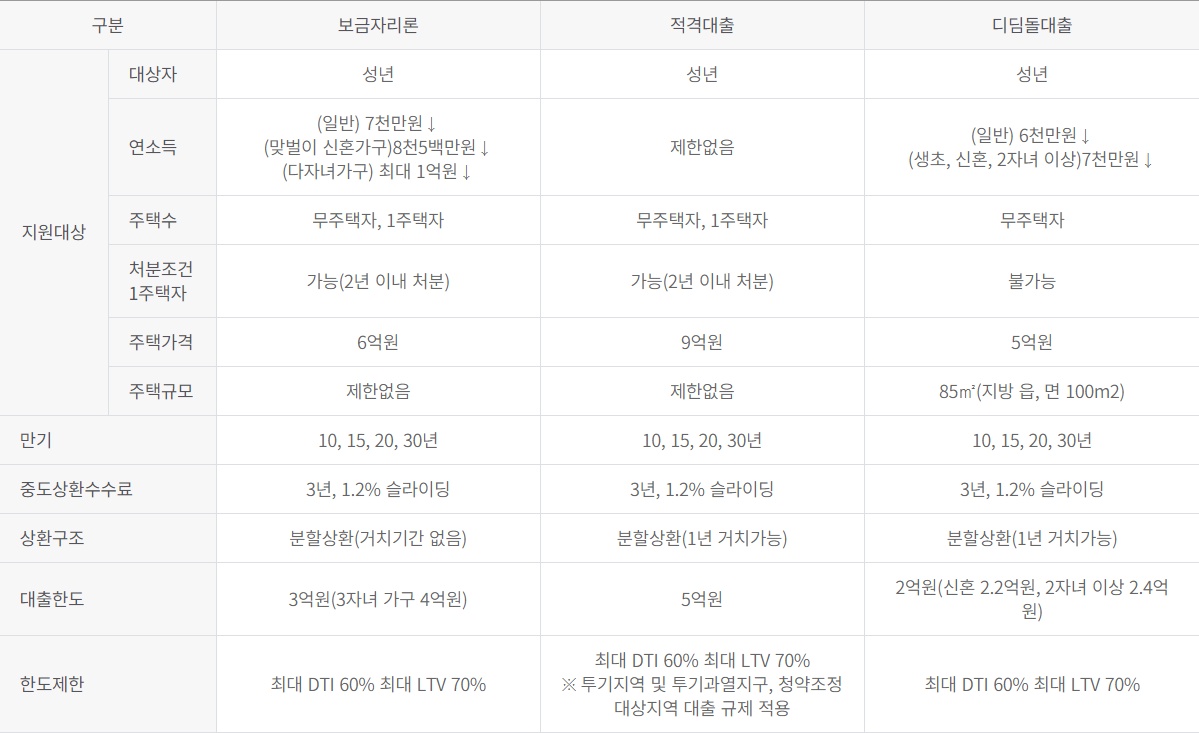

물론 기준이 있습니다.신혼부부 전용주택을 찾으려면 전용면적 85㎡ 이하, 집값 5억원 이하, 부부연봉 7000만원 이하, 디딤돌대출 가능하고 보금자리론 집값 6억원 이하 부부연봉 8500만원 이하 이것은 가능하다. 여기에 우리 아파트만 해도 5억원 이하면 디딤돌 대출이나 둥지 대출을 받을 수 있다.

참고로 콘도미니엄 아파트의 경우 디딤돌 및 보금자리론 대출한도는 분양가(발코니 증축 포함)와 시세발생 전 시세를 기준으로 산정한 대출한도이며, 대출한도는 더 낮은 금액. 그러나 일반 콘도의 경우 입주 시점의 시세가 즉시 발생하지 않기 때문에 대부분의 콘도는 분양가를 담보로 대출 심사를 진행한다. 나는 같은 대답을 본다. 위 답변은 유용한 정보가 많은데 대출심사금액만 말한거고, 내가 원하는 실거래가가 5억원 이상이면 그 집이 디딤돌대출 대상인지는 쓰지 않는다. (“이게 무슨 뜻이야?”라는 혼란 속에서 에서 더 많은 폭풍 검색) 등 여기서 실거래가와 시세를 혼동하고 있습니다. https://m.blog.naver.com/wjdms383/222522627819

9. 실거래가와 시가(시가)의 차이, 의미 9. 실거래가, 시가(시가)의 차이와 의미에 대해 포스팅하겠습니다. 실거래가 ● 부동산 실거래가… m.blog.naver.com

디딤돌대출 주택여건에 따라

담보주택의 감정가는 대출승인일 가격정보, 공시가격, 분양가, 감정가 순으로 적용한다.

시장 요율은 일반적으로 점유 시 생성됩니다. 위 사진은 저희 아파트 실거래가인데 시세 정보를 찾아보니 나오지 않은 것으로 확인되었습니다. ) 둘 중 낮은 쪽을 가격정보로 보기 때문에 시세가 5억을 넘어도 분양가가 5억 이하면 디딤돌 대출로 보는 것 같지만 사람일 수도 있으니 시세 오르기 전에 서둘러 신청하세요. 접수일자를 우선으로 하므로 승인시 시세가 5억원을 초과하더라도 5억원으로 집계되므로 문제가 없습니다. 디딤돌 대출과 둥지 대출은 반대입니다.

상기 보금자리론 주택의 조건에 따라 해당 주택의 시가, 감정가, 매매가(낙찰가, 매매계약실패) 중 어느 하나라도 6억원을 초과하는 경우에는 포함되지 않습니다. 단, 보금자리론도 신청일을 기준으로 하므로 최대한 빨리 신청합시다.

그 외에도 좋은 댓글을 몇 개 발견했습니다. 저는 부린이라 공부하면서 정리하는 내용을 문서화하거나 잘못 이해한 부분에 대한 피드백을 받고자 글을 올립니다. 지금은 부동산 규제에 관한 새로운 법률이 연일 나오고 있고, 사건마다 다르기 때문에 다들 위의 글만 가지고 판단하지 마시고 꼭 다시 한 번 확인하시길 바라겠습니다. 제 글이 도용되더라도 법적인 책임을 질 수 없습니다. ㅠㅅㅠ 그래도 기준과 이유를 찾으려 노력했고 여러분의 가려움이 조금이나마 풀리길 바라며 공문서에 집중했습니다 항상 행복하고 좋은 일만 가득하세요. 공감, 댓글 환영합니다.