작년과 달리, IRS가 사전 예방을 방지하는 기사를 종종보고있어 IRS가 실수를하지 않거나 올해의 엔드 합의에 의도적으로 잘못 표현되지 않습니다. 며칠 전, IRS는 IRS가 스마트 환불 서비스를 도입 할 것이라고 밝혔다. 이것은 과도한 환불 청구로 인한 조치의 일부입니다. 또한 회사는 연도 -엔드 정산 인간 공제 표준을 강조함으로써 과도한 주장을 방지하기 위해 단순화 된 서비스를 재구성했다고합니다. 그것은 상반기에 100 만 원을 초과하는 소득 금액을 부양 가족 목록에 제공하며 2023.12.31 이전에 2023.12.31 이전에 사망 한 부양 가족의 단순화 데이터를 제공하지 않습니다. 이 분위기에서, 우리는 연도 -엔드 정착 인간 공제의 표준을 찾아야하며 과도한 공제로 인해 불리하지 않아야합니다. 연도 -정착 인간 공제

공제는 1 인당 150 만 원으로 공제됩니다. 공제 가능한 학생 4 명이 있다면 6 백만 원이 공제되므로 인간 공제는 상당히 큽니다. 연도 -엔드 합의의 경우 연령과 소득 표준을 살펴 봐야합니다.

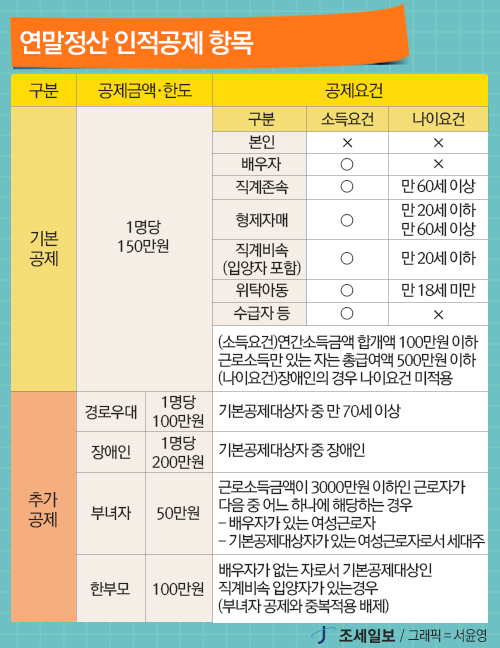

연도 -정착 인간 공제 표준

부모와 조부모와 같은 즉각적인 생존 : 60 세 이상의 나이, 1 백만 명 미만의 소득 (어린이, 어린이, 자녀 등) 및 배우자의 형제 자매는 기본 공제에 포함될 수 있지만 형제 자매의 배우자는 기본 공제에 포함되지 않습니다. 기본 공제는 위의 인간 공제 표준을 충족해야합니다. 추가 공제의 경우, 경로, 장애인, 여성 및 단일 부모가 있으며 각 공제는 충족되어야합니다. 중요한 것은 연간 1 백만 원의 소득을 결정하는 방법입니다.

연말에 배우자를 포함한 부양 가족은 기본 공제 대상이되어야하며, 부양 가족의 연간 소득 총액은 백만 원이되어야합니다 (소득이 5 백만 원인 경우). 예를 들어, 2024 년에 발생한 소득 금액은 총 연간 소득 금액이 총액이며 총 소득은 4 백만 원, 강의에서 기타 수입, 2 백만 원, 퇴직 수입은 1 백만 원입니다. 1.2 백만 원 = 4 백만 원 -280 만 원 (280 만 원 초기 소득 공제) 기타 80 만 원 = 2 백만 원 (기타 소득) -120 만 원 (필요한 비용) -> 세금 소득, 120 만 원 퇴직 소득을 위해 포괄적 소득 금액 + 백만 원으로 제외 된 소득은 220 만 원입니다. 위에서 볼 수 있듯이 소득에서 제외 된 품목은 세금이없는 소득 및 원천 징수로 끝나는 별도의 과세 소득입니다. 별도의 과세의 경우 15.4%의 세율은 연간 최대 2 천만 원으로 적용되므로 백만 원을 입력하지 않습니다. 다시 말해, 2 천만 원을 초과하면 인간 공제가 아닙니다. 부양 가족 중복 공제의 내용을 먼저 살펴본 다음 백만 원의 금액을 살펴 보겠습니다.

대부분의 경우 중복 공제를하지만 위의 경우에주의하십시오. 이중 소득 부부가 기본적인 공제로 자녀를 공제하면 형제 자매는 부모의 기본 공제를합니다.

N은 종종 인기가 있고 종종 프리랜서로 일하고 있습니다. 배우자는 없지만 프리랜서로 일하고 사업 소득이 있습니다. 이 경우, 소득은 24 년 안에 정확하게 식별되지 않을 수 있으므로 5 월 25 일에 보고서 세가보고 된 후 소득 금액이 파악 된 후에 배우자는 종소리에 적용되어야합니다.

부모님이 전국 연금을받는 경우 5,166,667 명 미만인 경우 기본 공제를받을 수 있습니다.

또한 투표를 언급하여 1 백만의 원을 확인한 후 공제되기를 바랍니다. 지금까지 우리는 연도 -엔드 합의 기준에 대해 배웠습니다. 1 인당 150 만 원의 공제액은 작지 않습니다. 100 만 원의 수입을 확인하여 부모님이나 어린이 공제를 확인하시기 바랍니다.

연도에 대해 얼마나 환불 될 것인가 -엔드 합의 세 공제 율 공제율 한도. 문자 그대로 기부… blog.naver.com